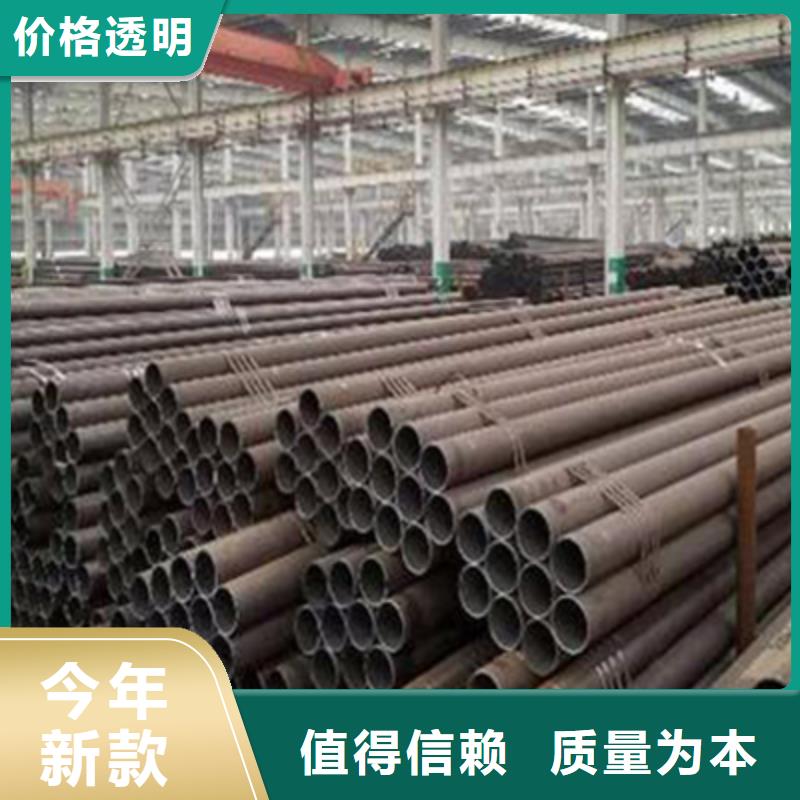

高压锅炉管市场目前处于供需弱平衡状态,整体价格波动空间不大,但不代表市场格局将一成不变,预计未来高压锅炉管需求仍有下降的可能,整体局势将继续转差。

以当前的15CrMoG高压锅炉管市场局势来看,我国高压锅炉管市场将持续窄幅波动状态。截至20日,下游成品材现货跌势趋缓,高压锅炉管市场在资源供给并不充足的情况下,金联创预计将保持主稳格局,部分涨跌互现。不过从长远来看,高压锅炉管市场局势转差,大趋势上价格也将不断震荡下行,主要的影响因素有以下几个方面。

一,6至7月,钢市淡季逐步深入,南方雨季来袭,钢材销售难度逐步增大。数据表现更为直观,钢材产量高位,需求却逐步走弱。据金联创6月13日数据显示,全国建筑钢材社会库存转降为增,总量合计706.91万吨,较上周增加23.98万吨。

二,钢厂吨钢盈利不断收缩,部分钢厂已有所亏损,尤其是电弧炉企业。从电弧炉开工数据来看,国内53家独立电弧炉开工率77.17%,环比上周-1.83%,产能利用率67.25%,环比上周-2.49%;电弧炉企业已有减产趋势。

恒永兴金属材料销售

有限公司是一家专业生产 安徽阜阳管线管的大型企业,座落在北辰区双街镇京津路西(北方实业发展有限公司内),公司拥有现代化的标准厂房。本公司专业生产经营 安徽阜阳管线管等产品。

公司与国内的大型厂家建立了良好的合作关系,十年的 安徽阜阳管线管生产销售经验让公司更加认识到产品质量的重要性,我们坚持把产品质量做为企业生存的重要因素,从产品生产、加工、物流等各个方面严格把关,保证了客户能够得到满意的产品。

本周铁矿石市场主稳个调运行。节后普指在90美金左右,十月份铁矿石因近期力拓以及BHP检修的呈现前期较少后期增加的供应走势,需求端同样受到采暖季限 产影响有所减少,供需格局未有根本变化。考虑到目前港口主流品种资源依旧偏紧且集中性高,随着限产结束以及部分区域冬储补库的陆续开始,现货价格仍有支 撑。不过市场对于后期铁矿石供大于求的悲观预期,易导致中旬后从情绪面开始引导现货价格的下跌,买盘对11月装期的资源出价不够激进,议价情绪并不高,多 数人想在冬季限产政策真正落实以后再定合同,如果不清楚限产程度就承诺运送货物的话,风险确实很高。譬如节前限产刚刚放开,又有消息称唐山重 新加强了限产政策,从10月9日到12日唐山地区的高炉、烧结和球团装备的开炉率不得超过50%。市场传言类似突然加强的限产政策会持续到明年3月,不管 消息真假,但这种突发性让行情判断面临非常多的不确定性,反而让市场参与者不敢入场。国产矿方面,普指维持高位运行,20G高压锅炉管商家对节后有些许期盼,加之唐山地区 出台10月环境污染防治方案,所以致使市场资源再度紧张,特别是矿选企业频频高要,市价小涨。周内初唐山外看好后市的钢企多上调以保障补库顺利,江西方大特钢和萍钢上调40、湖南涟钢和湘钢上调40。加之东北部分地区的上涨带动,辽东辽西纷纷上探10-20左右,钢企被迫上行,如凌钢涨15,市场个别趋强大体坚挺。预计短期国产矿市场坚挺运行。本周全国废钢偏强运行。国庆节后归来,唐山地区钢厂逐步复产,废钢需求量增加较为明显,而各大钢厂到货库存普遍不佳,市场多呈拉涨吸货的态势。随后沙钢强 势拉涨100,周边钢厂纷纷跟涨30-80,市场积极出货,到货从8号的5300直接上升至10500;另一个原因也是由于节后期螺持续偏弱震荡,下游市 场需求释放不足,钢市供需矛盾再次加深,废钢市场观望心态较重。整体来看,钢市偏弱行情限制废钢继续冲高走势,预计短期废钢涨后持稳趋势运行为主。 从市场来看,今日银川市场各商户暂稳报价,市场成交清淡。由于今日属于国庆长假后调休,但部分企业并未上班,市场上采购订单较往日有所减少,市场整体成交较为清淡。资源方面,本周酒钢钢厂资源到货有所减少,市场商户手中资源有限。对于后市,市场商户观望情绪较浓,多表示将以低库存规避风险为主。整体来看,预计下周银川20G高压锅炉管将延续弱势震荡运行。

我国20G高压锅炉管冶炼能力增长迅速,目前已基本饱和;轧钢和20G高压锅炉管深加工能力在结构上还有缺口,将成为未来20G高压锅炉管厂投资和发展的主要方向。

我国的热轧20G高压锅炉管能力均集中于国有和民营大型钢铁企业,热轧20G高压锅炉管能力则多集中于中小民营钢铁企业。由于中小民营20G高压锅炉管厂经营具有很大的不确定性,产能波动较大。热轧20G高压锅炉管的生产不仅稳定性高,且目前是国内产能增长为迅速的一个领域。由于20G高压锅炉管的附加值偏高,近年来我国大型20G高压锅炉管厂均将产能向板带材转移,一线20G高压锅炉管厂中长线材的比重正呈逐年下降的趋势。除了热轧20G高压锅炉管外,冷轧板带、镀锌、彩涂、电工钢等板材深加工品种的产能增长也十分迅速。 我国20G高压锅炉管产量增速开始逐步回落,但我国20G高压锅炉管生产的基数巨大,20G高压锅炉管产量的 增长数量依然十分客观。未来几年,我国20G高压锅炉管的产量增速将进一步回落,20G高压锅炉管工业将步入低速增长阶段。

统计数据显示,我国高炉炼铁能力约为5.5亿吨,国内高炉产能利用率约在85%以上,部分高炉产能利用率达到90%以上,高炉炼铁产能没有出现严重的过剩。从结构上来看,我国大型高炉数量偏少、小高炉数量偏多。首次采用行政命令的方式强制淘汰300米以下高炉,涉及炼铁能力近1亿吨,我国300米3以下的高炉将基本被淘汰。小高炉被淘汰后,形成的生铁供给缺口将由大型高炉来取代,由于目前国内仅有大型20G高压锅炉管厂才具备建设大高炉的实力和资格,对小高炉的淘汰实际为国内大型20G高压锅炉管厂的产能扩张创造了条件。

从投资资金来源看,目前我国20G高压锅炉管厂完成投资的资金来源主要依靠自筹,约82%的钢铁行业投资资金来源于企业自筹,仅有14%的资金是利用金融机构贷资金,其他来源的资金比重不到5%。20G高压锅炉管工业的固定投资不仅结构在优化,且资金来源主要依赖自有资金为主,未来受宏观金融紧缩政策的冲击较小。其中,中小20G高压锅炉管厂的投资几乎完全依靠自有资金完成,大型20G高压锅炉管厂投资的资金来源则比较多元化,除了自有资金外,还广泛地利用贷资金以及资本市场进行融资。

20G高压锅炉管工业的投资结构也发生了较大变化,由过去的以投资冶炼领域为主,转而以轧钢和20G高压锅炉管深加工领域为主。目前我国20G高压锅炉管工业固定资产投资中约70%以上的资金投向了轧钢和深加工领域。20G高压锅炉管工业固定资产投资方向的变化表明目前我国20G高压锅炉管工业的产能增长正在由单纯的数量增长转向结构调整为主。